Si pendant longtemps, la location en meublé était restée sous les radars, force est de constater que le gouvernement a fortement ajusté la sensibilité de ses radars ces dernières années !

En premier lieu, les critères de passage de Non Professionnel à Professionnel. Dès lors que les recettes issues de la location meublé excèdent 23 000€ et que ces mêmes recettes représentent plus de 50% des revenus du foyer, le statut passe en professionnel et l’assujettissement aux cotisations sociales est automatique et DEFINITIF, même si le seuil n’est pas franchi les années suivantes.

Il y a même pire, si la location en meublé concerne des périodes de courte durée (locations saisonnières) alors, il n’y a plus qu’un seul critère pour être assujetti aux cotisations sociales : Le seuil de 23 000€…

Le ton est donné ! Mais doit-on partir en dépression pour autant ?... Pas si sûr !

Rentrons dans le détail :

Si vous faites partie de la catégorie des Loueurs en Meublé Professionnels, alors vous avez la possibilité d’exercer sous 3 statuts différents :

- Le Micro-entrepreneur,

- En nom propre,

- Au travers d’une personne morale comme la SARL de famille.

Il est possible de s’affilier à 3 régimes différentes qui n’appliquent pas les mêmes règles :

- Micro-entrepreneur,

- Régime général,

- Sécurité Sociale des Indépendants.

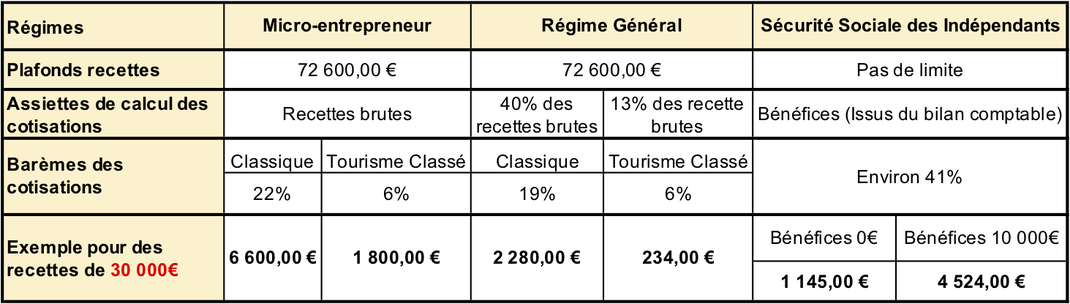

Le tableau qui suit vous donne un aperçu des solutions possibles :

On voit clairement que pour des recettes équivalentes, le traitement social varie fortement.

Même si le taux de cotisation pour le régime de la Sécurité Sociale des Indépendants peut paraître dissuasif, la grande différence avec les autres régimes vient du fait que ce taux s’applique sur les bénéfices nets de l’exploitation et non les recettes.

Et si vous avez optez pour le régime réel et que vous faites une comptabilité chaque année, vous savez que la déduction des charges et l’amortissement de l’immeuble loué ainsi que des meubles, neutralise généralement une grande partie des recettes locatives. Ainsi le bénéfice est fortement réduit voir nul.

Dans ce cas, les cotisations sociales à verser se limitent au forfait minimum soit 1 145€ pour 2021.

En revanche, le passage en meublé professionnel amène un inconvénient conséquent qui concerne la plus-value de cession à court terme qui ne pourra pas échapper aux cotisations sociales pour la totalité.

Nous ne pouvons que vous inciter à faire appel aux conseils d’un professionnel qui vous guidera vers le choix le plus adapté à votre situation personnelle.

Si vous avez le moindre doute sur votre activité de location meublée ou si vous souhaitez vous lancer, prenez rendez-vous et rencontrez nos spécialistes.

Écrire commentaire