Il est fréquent de voir un foyer qui envisage de créer une SCI (Société Civile Immobilière) Familiale pour y loger un bien immobilier. Il n’y a pas de grande différence entre une SCI « classique » et une SCI familiale mise à part dans la qualité des associés.

En effet, pour qu'une SCI soit familiale, les associés doivent appartenir à la même famille.

Une SCI familiale est soumise par défaut à l’IR (Impôt sur le Revenu), ce qui veut dire que les revenus de la SCI sont transparents et distribués en fonction de la quote-part de chaque associé.

Chaque associé paie ensuite ses impôts en fonction des bénéfices qui lui sont attribués.

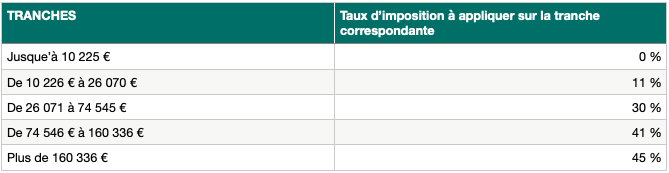

Cette solution met en évidence une absence totale de maîtrise de la fiscalité. Les bénéfices sont directement intégrés aux revenus de l’associé et imposés au barème progressif auquel s'ajoutent les prélèvements sociaux au taux en vigueur de 17,2%.

En revanche, le point que l'on ne retrouve pas dans une SCI à l'impôt société, chaque plus-value enregistrée en cas de vente d'un bien sera soumise au régime très avantageux de la plus-value des particuliers, avec un abattement pour durée de détention.

Tableau du barème progressif de l'impôt sur le revenu

Une SCI est une société civile comme son nom l’indique, elle ne peut donc pas exercer d’activité commerciale comme l’achat-revente ou la location meublée sans risquer d’être requalifiée en SCI à l’IS (Impôt sur les Société).

Cela veut dire que les revenus ne sont plus transparents.

Les bénéfices de la SCI sont imposés à l’impôt sur les sociétés de 15 % jusqu’à 38 120 € et 25 % pour la partie supérieure.

Chaque associé a le choix de retirer ou non une partie du bénéfice en fonction de sa quote-part par rapport à sa participation au capital social. Les bénéfices peuvent être retirés sous forme de dividendes imposés au PFU de 30 % OU à l'impôt sur le revenu au barème progressif + prélèvements sociaux de 17,2% après abattement de 40 %, en fonction de la solution la plus avantageuse.

Concernant les plus-values, c'est le régime des plus-values professionnelles qui s'applique. Donc non seulement il n’y a pas d’abattement pour durée de détention mais le bien est amorti au fil du temps. Sa valeur comptable diminue chaque année et par conséquent augmente la plus-value imposable.

Tableau de l'imposition sur les sociétés

Avantage lié à la transmission du patrimoine

En France, la loi donne droit à un abattement pour la transmission de son patrimoine, de 100 000 € par parents et par enfants. Cet abattement se reconstitue tous les 15 ans.

Dans le cas d'un couple avec 2 enfants, l'abattement sur le patrimoine transmis sans fiscalité serait de 400 000 €.

Un problème va donc se poser pour ce foyer lorsque le patrimoine à transmettre sera supérieur à ce montant.

Je m’explique : Supposons que notre couple possède un patrimoine immobilier valant 600 000 €. Il devra payer des droits de succession sur 200 000 € soit environ 30 000 €.

Par ailleurs, les biens détenus en direct seront donnés ou transmis en direct et pour la totalité de leur valeur en pleine propriété ou en nu-propriété.

En passant par une SCI, ce n’est pas de l’immobilier en direct qui est donné mais ce sont des parts de SCI. Celles-ci ont pour particularité d'être plus facilement partageables et dans la quantité qui arrange le donateur. Cette stratégie permet de donner graduellement un patrimoine en respectant les plafonds de donation au delà desquels une fiscalité est appliquée.

Dans le cas de notre couple, l'équivalent de 400 000€ de parts peuvent être données immédiatement et le solde dans 15 ans.

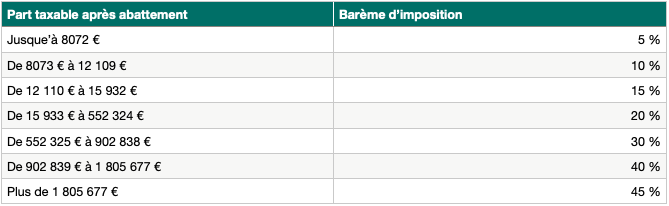

Tableau du barème d'imposition sur la succession

En effet, mettre en place une stratégie patrimoniale avec une SCI peut s’avérer particulièrement performant lorsqu’elle est taillée sur mesure. Mais, attention, si le « tailleur » se trompe, la situation peut devenir catastrophique d’un point de vue financier, fiscal, patrimonial voir même familial.

La SCI familiale est souvent utilisée pour éviter l’indivision entre enfants lors du décès d’un parent et s’assurer d’un partage équitable.

Mais celle-ci peut avoir bien d'autres vertus.

Confronter les stratégies à la situation de chaque foyer permet de trouver la plus performante.

Utiliser une stratégie s'appuyant sur une SCI peut être avantageux selon vos objectifs.

Sans être exhaustif, en voici quelques uns :

- Constituer un patrimoine pour la retraite,

- Optimiser la fiscalité,

- Transmettre un patrimoine,

- Éviter l’indivision,

- Conserver un patrimoine familial…

Le passage en SCI nécessite la création d’une société ce qui va engendrer des frais et des démarches administratives, ce n’est donc pas anodin. Il n’est pas toujours nécessaire de passer par une SCI et parfois des solutions plus simples existent.

Il est important de se faire accompagner par un professionnel avant de prendre ce type de décision car certaines ne donnent pas la possibilité de faire marche arrière et peuvent coûter cher.

Vous pouvez prendre contact avec nous afin qu’on s’occupe de « tailler » au mieux la solution qu’il VOUS faut.