Tous les revenus que vous avez perçus au cours d’une année civile, doivent être déclarés à l’administration fiscale et faire l’objet d’une imposition.

Comme la simplicité n’est pas l’option choisie par les gouvernements qui se sont succédés à la tête de notre beau pays qu’est la France, le traitement des revenus n’y déroge pas.

Chaque source de revenu rentre dans une catégorie et chaque catégorie subit un traitement fiscal particulier qui diffère des autres… Allez savoir pourquoi !!

Il y a, à ce jour, 8 catégories de revenus :

· les traitements, salaires, pensions et rentes viagères ;

· les rémunérations des dirigeants de société ;

· les bénéfices industriels et commerciaux ( BIC) ;

· les bénéfices non commerciaux (BNC) ;

· les bénéfices agricoles (BA) ;

· les revenus fonciers ;

· les revenus mobiliers ;

· les plus-values immobilières, sur valeurs mobilières, sur biens meubles et professionnelles

Chacune de ces catégories est traitée de manière différente d’un point de vue fiscal.

Et chaque année, la première étape va consister à déterminer les différents revenus catégoriels dont vous faites l’objet.

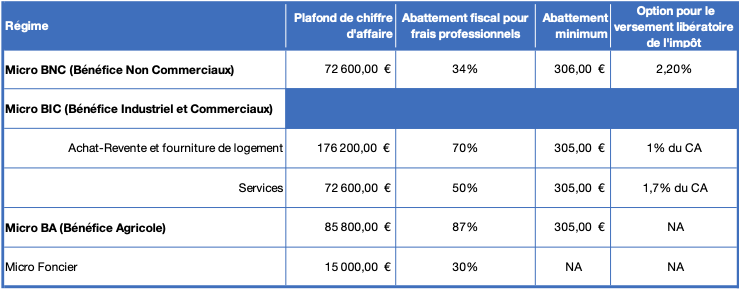

Et pour couronner le tout, sous prétexte de simplifier les déclarations pour le contribuable, certaines catégories peuvent bénéficier d’un régime « Micro ».

Chaque régime micro est soumis à un plafond au-delà duquel le contribuable ne peut plus en profiter. Et chaque régime micro propose un abattement sur les revenus perçus et évite la tenue d’une comptabilité.

Le tableau qui suit résume les conditions d’application de chacun de ces régimes pour les revenus de l’année 2021.

Remarque : Le contribuable qui perçoit moins de 15 000€ de chiffre d’affaires, au titre des revenus fonciers, peut opter pour le régime réel d’imposition mais ce choix est irrévocable pendant une durée de 3 ans.

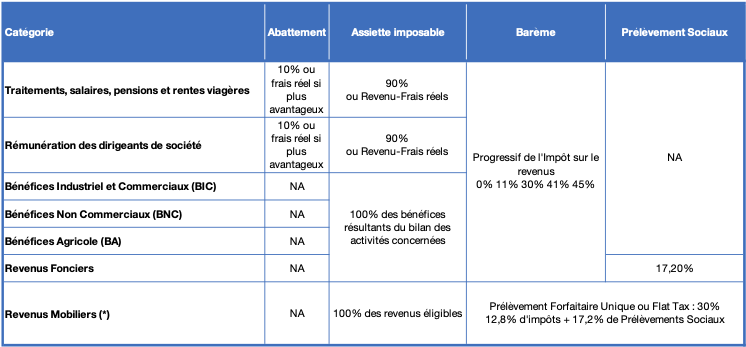

Dans le cas où vos revenus ne sont pas éligibles à un régime micro, il convient de les déclarer en fonction des règles en vigueur dans chacune des catégories.

Là encore, nous avons essayé de résumer les règles applicables dans un tableau :

Traitement particulier des revenus mobiliers :

La fiscalité étant l’un des outils principaux pour un gouvernement étant donné que son application conditionne, entre autre, le financement de ses réformes et, accessoirement, son niveau de revenus. Chaque gouvernement y va de sa petite, voir grosse modification. Pour celui d’Emmanuel Macron, une des modifications majeures a porté sur les revenus de valeurs mobilières.

Jusqu’à la date de mise en application de cette décision, les revenus de valeurs mobilières étaient soumis au barème progressif comme tous les autres revenus. Certains même, comme les dividendes, bénéficiaient d’un abattement de 40% avant de passer à la moulinette du barème.

Mais à compter du 1ier janvier 2018, l’impôt dû au titre de cette catégorie de revenu est devenu le Prélèvement Forfaitaire Unique, autrement appelé la « Flat Tax », de 30% composé d’une dose d’impôts (12,8%) et d’une dose de prélèvements sociaux (17,2%).

Et vu que ce n’était pas assez compliqué, le choix est laissé au contribuable d’opter pour l’imposition au barème progressif s’il l’estime plus intéressant pour lui.

En lisant l'article dédié à ce type de revenus, vous devriez y voir plus clair.

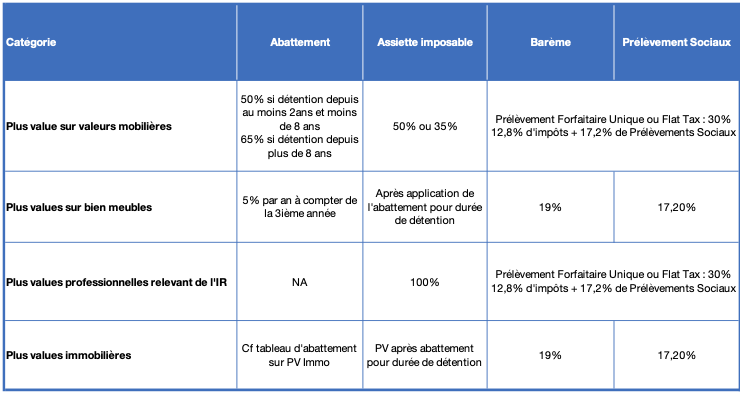

Il convient de noter qu’il existe d’autres revenus à déclarer, qui font l’objet de traitements particuliers. Ce sont les plus-values de cession :

- de valeurs mobilières

- de biens meubles

- de biens professionnels

- de biens immobiliers

Le tableau qui suit vous donne les grandes lignes de la fiscalité sur ces revenus.

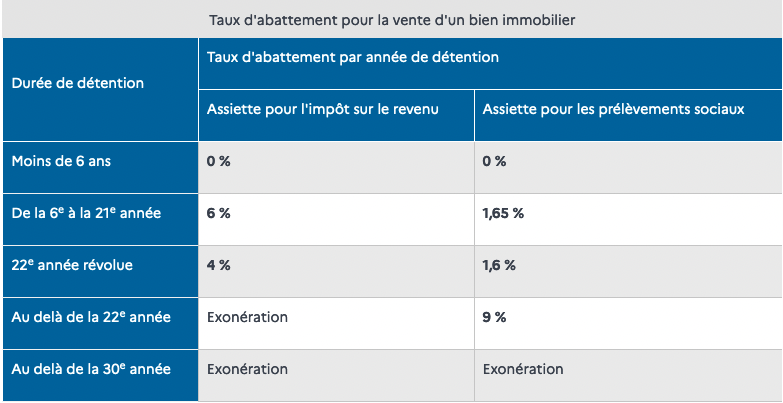

Pour être plus clair sur les plus-values immobilières, voici un autre tableau qui résume les abattements disponibles en fonction des durées de détention pour l’impôt et pour les prélèvements sociaux.

Vous l’aurez compris, l’optimisation de votre fiscalité dépend de nombreux paramètres. Si par malheur, vous vous trompez de case et de chiffre le résultat fiscal peut être cuisant.

Encore une fois, chacun ses compétences. Il n’est pas nécessaire de faire des années d’études ou des heures et des heures de recherches et d’interprétations sur internet ou ailleurs.

Prenez contact avec nous, c’est notre métier et nous aurons plaisir à vous aider.